Daniel Pereira Alves de Abreu, Doutorando em Administração pela Universidade Federal de Minas Gerais, Belo Horizonte, MG, Brasil.

A eficiência de mercado trata-se de um dos pressupostos fundamentais para diversas teorias de finanças e, sucintamente, afirma existir uma igualdade na distribuição e acesso às informações por parte de todos os investidores, portanto não haveria informações privilegiadas entre tais agentes. Neste sentido, as operações de investimento seriam um “jogo justo” entre as partes, e os retornos de ações teriam um movimento aleatório.

Entretanto, diversos estudos empíricos, bem como casos históricos, refletem a inadequação desta hipótese na realidade. Partindo desta perspectiva, o estudo The (In)Efficiency of Emerging and Developed Markets: An Analysis from Fractal Theory, fruto da minha dissertação de mestrado em Administração pela Universidade Federal de Minas Gerais (UFMG), teve como objetivo analisar as formas de ineficiência de mercados emergentes e desenvolvidos.

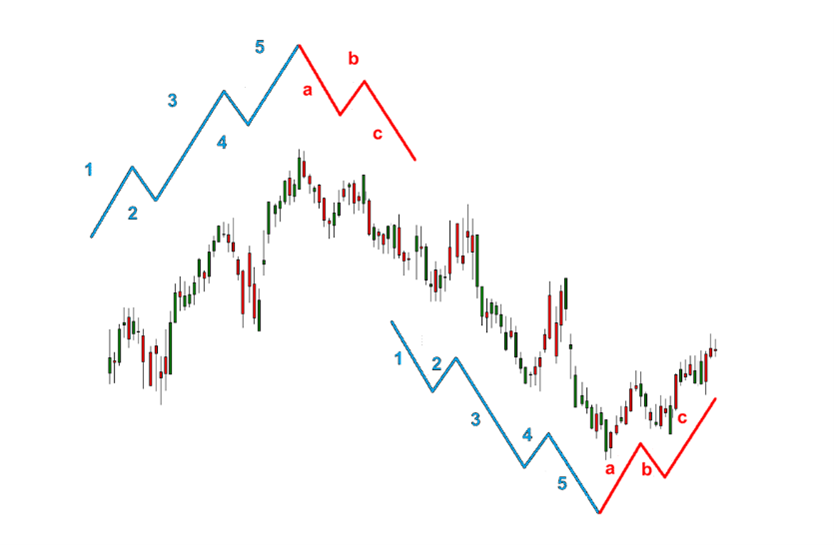

Para o estudo, optei por utilizar uma perspectiva que tinha como embasamento uma teoria da física aplicada dentro do campo de finanças, a Econofísica. Esta considera que os preços das ações poderiam ser modelados para identificar padrões de movimentações que se repetem ao longo do tempo, o denominado comportamento fractal. Deste modo, haveria uma quebra do pressuposto de aleatoriedade da movimentação dos preços que norteia diversas teorias e modelos financeiros.

Imagem: artigo.

Figura 1. Exemplo de Movimentos Fractais nas Cotações de Ações.

Os resultados apontam que, de fato, existem tais repetições de movimentações dos preços dos índices de mercado, indicando certo grau de inadequabilidade da utilização de teorias clássicas. Além disso, o estudo revelou que este fato se aplica independentemente do grau de desenvolvimento do país. Deste modo, reforça-se tanto a necessidade de adaptações de modelos clássicos para incorporar a quebra do pressuposto da eficiência de mercados como também o cuidado que investidores devem ter na elaboração de suas estratégias por esta atividade não se tratar de um “jogo justo”.

ABREU, D.P.A. Física fractal demonstra insuficiência de teorias clássicas sobre movimentações do mercado financeiro [online]. SciELO em Perspectiva: Humanas, 2023 [viewed ]. Available from: https://humanas.blog.scielo.org/blog/2023/05/17/fisica-fractal-demonstra-insuficiencia-de-teorias-classicas-sobre-movimentacoes-do-mercado-financeiro/

Últimos comentários